Nous avions prévu de vous adresser le premier numéro de notre bulletin mensuel METEOCONOMIE, début juillet. M’étant réveillé hier sous une nouvelle ère européenne, nous avons tenu à faire tous nos efforts pour avancer sa parution.

Chaque mois vous recevrez ce bulletin, avec des articles d’un économiste auprès duquel nous nous alimentons en données et analyses économiques, Marc TOUATI. Mais nous nous attacherons à vos adresser des avis d’autres spécialistes tant que faire se peut. C’est volontairement que nous vous adressons ce qu’il écrivait avant le referendum, c’était le 17 juin, car vous allez être abreuvé(e)s par la presse sur les conséquences de « l’après ». Nous avons passé une grande partie de la journée d’hier à collecter les avis des différentes sociétés de gestion, banques ou compagnies d’assurance, auprès desquelles vous détenez des avoirs par notre intermédiaire afin de les réunir dans ce 1er numéro.

Vous retrouverez ces avis en dernières parties afin de vous aider à vous faire votre propre idée des conséquences possibles sur les marchés dans les prochains mois. Pour ma part, je pense que cette ligne de fracture géographique et idéologique va entrainer le délitement progressif de l’Europe actuelle, et que les idées neuves devront faire place aux vieilles recettes afin de donner naissance à une nouvelle Europe.

Bonne lecture

Jean-Michel COY et son équipe

Edito fini de rédiger le 25/06 à 12H

Sommaire

1- Un Brexit coûterait plus cher à l'Europe qu'au Royaume-Uni.

2- L'ÉCONOMIE ET LES MARCHÉS - JUIN 2016

3- L'AVIS DES SOCIÉTES DE GESTIONS PARTENAIRES DE CAPITIS CONSEIL

Un Brexit coûterait plus cher à l'Europe qu'au Royaume-Uni.

Rédigé le 17/06/2016

Avec le Brexit c’est un peu comme avec Donald Trump. En effet, il y a environ un an, selon la plupart des sondages, la probabilité que ce dernier emporte les primaires des Républicains était d’environ 1 %. Et pourtant ! De même, il y a encore quelques semaines, la quasi-totalité des sondages annonçaient une victoire facile du Bremain. Or, depuis quelques jours et si les jeux ne sont évidemment pas encore faits, le Brexit est donné victorieux par de plus en plus d’enquêtes d’opinion. Il faut dire que la campagne de Cameron et des pro-Europe contre le « Leave » a été catastrophique. Et pour cause : plutôt que de montrer ce que le maintien du Royaume-Uni au sein de l’Union européenne pouvait lui apporter, ceux-ci ont basé leur campagne sur un catastrophisme autant excessif qu’erroné.Ainsi, à l’instar de la plupart des « commentateurs » européens bien-pensants, Cameron et ses acolytes n’ont cessé d’annoncer que la sortie de l’Union européenne engendrerait un cataclysme pour le Royaume-Uni. Certains prévoient par exemple qu’un tel scénario se traduirait par une baisse du PIB britannique de 5 % à 10 %. D’autres que la City de Londres (c’est-à-dire sa place financière) devrait émigrer à Paris (quelle bonne blague !). Avec évidemment des milliers, voire des centaines de milliers de destructions d’emplois à la clé. Et ce, sans parler de l’affaiblissement politique de la « perfide Albion » qui pourrait alors perdre l’Irlande, l’Ecosse et sombrerait dans une crise politico-sociale dramatique. Et pourquoi pas la fin de la Monarchie et la mise sous tutelle du FMI et des Etats-Unis ? Bref, un scénario tellement catastrophique que ni James Bond, ni même Dieu ne parviendraient à sauver the Queen… Soyons donc sérieux : toutes ces anticipations d’effondrement du Royaume-Uni en cas de Brexit sont complétement fausses. Les mêmes élucubrations étaient pléthore lors du refus des Britanniques d’entrer dans l’euro et il n’en a rien été. Mieux, ou plutôt pire pour les partisans de l’Euro à tous prix, le Royaume-Uni est sorti renforcé de sa non-participation à la monnaie unique. Il a par exemple pu bénéficier d’une politique monétaire extrêmement réactive et accommodante. Ainsi, pendant qu’en 2007-2008, la BCE augmentait ses taux directeurs, la BoE faisait le contraire. Ensuite, en pleine crise de 2008-2009, alors que la BCE refusait de baisser son taux refi sous 1 %, la BoE le descendait à 0,5 % dès le début 2009. En 2011, même punition pour la zone euro qui a subi une augmentation du taux refi de la BCE, alors que la BoE a maintenu son taux de base à 0,5 % et a engagé une « planche à billets » salutaire. Parallèlement, alors que l’UEM a pâti d’un euro trop fort, les Britanniques ont très vite bénéficié d’une dépréciation de la livre sterling. Enfin, pendant que les Eurolandais étaient occupés à masquer les déboires grecs à coups de milliards d’euros, les Britanniques ont pu engager une politique budgétaire particulièrement efficace. Bien sûr, depuis quelques trimestres, la BCE a, elle aussi, abaissé son taux refi à 0 % et a engagé une généreuse « planche à billets ». Mais que de temps perdu, d’abord à comprendre la gravité de la situation, et, ensuite à se mettre d’accord au sein d’une zone monétaire qui est tout sauf optimale. Les résultats de ces écarts de politiques économiques sont d’ailleurs sans appel : du premier trimestre 2000 au premier trimestre 2016, le PIB britannique a augmenté de 32,6 % (hors inflation bien entendu), contre 18,3 % pour celui de la zone euro. L’évolution du PIB depuis le premier trimestre 2008 (c’est-à-dire juste avant le début de la dernière crise) jusqu’au premier trimestre 2016 est encore plus dérangeante : + 7,2 % au Royaume-Uni, + 0,5 % dans la zone euro. Que dire alors du comparatif des taux de chômage, selon les chiffres harmonisés d’Eurostat : 5,0 % outre-Manche, 10,2 % dans la zone euro. Mais ce n’est pas tout, puisque cette supériorité britannique en termes de croissance et de taux de chômage a été obtenue avec des comptes publics maîtrisés. En 2015, le poids des dépenses publiques dans le PIB était ainsi de 43 % au Royaume-Uni, contre 48,6 % dans la zone euro et 57 % en France. Quant à la dette publique, elle atteignait respectivement 89 %, 91 % et 96 %. Force est donc de constater qu’avec moins de dépenses et de dettes publiques, les résultats économiques du Royaume-Uni sont bien meilleurs que ceux de la zone euro et de la France. C’est d’ailleurs l’une des grandes raisons pour laquelle les Britanniques n’ont jamais voulu de l’euro et ne veulent désormais plus (du moins pour certains d’entre eux) de l’Union européenne, qui ne cesse de briller par toujours plus d’impôts, toujours plus de réglementations contraignantes, mais toujours moins de croissance. Voilà pourquoi l’argument catastrophiste du coût économique d’une éventuelle sortie du Royaume-Uni de l’Union européenne a été complètement contre-productif. Et pour cause : plus on veut faire croire aux Anglais qu’ils seraient perdus sans l’Union, plus cela leur donne envie de la quitter juste pour prouver qu’ils sont bien plus résistants qu’escompté. D’ailleurs, la Suisse, la Norvège ou encore la Turquie sont des pays européens qui ne sont pas dans l’Union européenne et qui ne s’en sortent pas si mal. De plus, il est déjà prévu qu’en cas de Brexit, les Anglais pourront renégocier leurs accords commerciaux. Il est donc clair que les droits de douanes de l’Union sur les produits anglais ne vont pas flamber et que, par là même, les prédictions d’effondrement des exportations et du PIB britanniques sont par construction exagérées. D’ores et déjà, il faut rappeler qu’en février dernier, l’Union européenne a consenti d’énormes concessions au Royaume-Uni pour lui permettre de garder son indépendance économique et politique. Autrement dit, le Brexit existe déjà dans les faits mais pas dans les apparences. En fait, le Brexit effectif sera certainement beaucoup plus coûteux à l’Union européenne qu’au Royaume-Uni. En effet, un tel scénario ouvrira la boîte de Pandore de l’Exit et cassera définitivement la construction européenne telle que nous la connaissons depuis l’après-guerre. Un mouvement de défiance internationale à l’égard de l’Union s’engagera alors, produisant une tempête financière particulièrement dangereuse. C’est peut-être bien là que réside le vrai enjeu du référendum britannique. A savoir, faire comprendre aux dirigeants européens que l’Europe ne fait plus rêver. Plutôt que de faire peur aux Anglais, il serait donc beaucoup plus opportun de modifier les structures économiques et politiques de l’Union et aussi de la zone euro, de manière à en faire des terres de croissance forte et de chômage faible, tout en assurant la sécurité de leurs citoyens. Sinon, quelle que soit l’issue du référendum du 23 juin, l’Union européenne et la zone euro finiront forcément par exploser.

Marc Touati - ACDEFI

L'ÉCONOMIE ET LES MARCHÉS - JUIN 2016

Rédigé le 17/06/2016

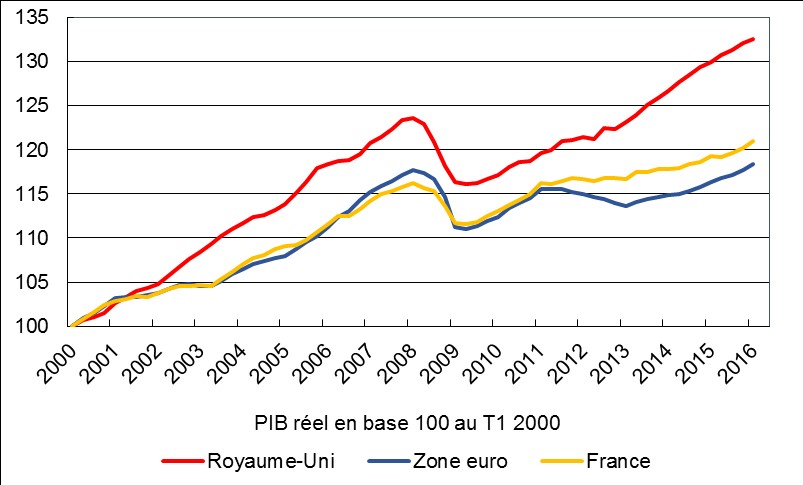

Dire qu’en 1999, Tony Blair claironnait que la participation de son pays à l’euro n’était qu’une question d’années… « Commencez sans nous disait-il, nous vous rejoindrons très rapidement… ». Non seulement, il n’en a rien été, mais surtout le Royaume-Uni peut se targuer d’afficher des résultats économiques bien plus favorables que ceux de la zone euro et de la plupart de ses membres, notamment la France. Ainsi, du premier trimestre 2000 au premier trimestre 2016, le PIB réel a augmenté de 32,6 % au Royaume-Uni, contre 20,9 % en France et 18,3 % dans la zone euro.

PIB réel depuis 2000 : le Royaume-Uni loin devant la France et la zone euro.

Sources : Eurostat, ACDEFI

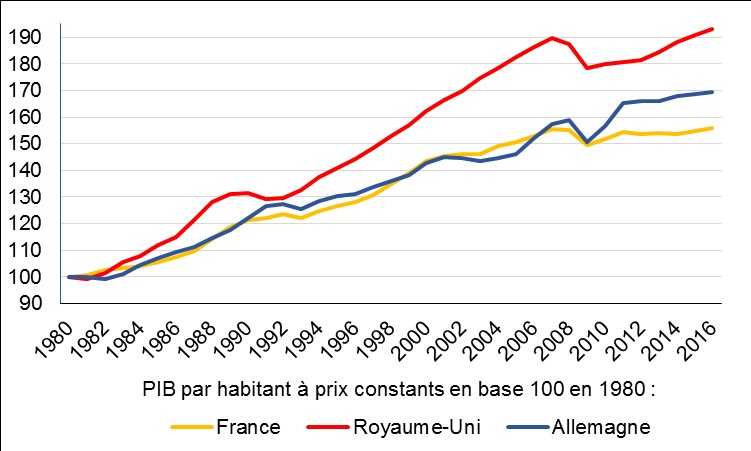

Les écarts de variation du PIB par habitant à prix constants depuis 1980 sont encore plus conséquents : + 93 % outre-Manche, contre + 69,4 % dans la zone euro et + 55,7 % en France.

PIB par habitant : près de 40 points d’écart entre la France et le Royaume-Uni de 1980 à 2016.

Sources : FMI, ACDEFI

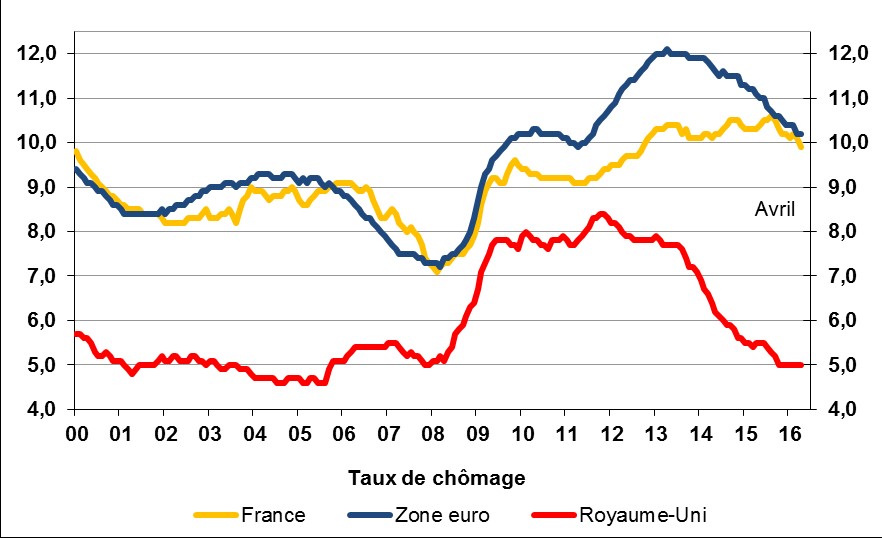

Il faut d’ailleurs noter que le véritable décrochage de la zone euro et surtout de la France s’est produit à partir de 2000. A cette date, l’évolution du PIB par habitant français était même supérieure à celle de la zone euro. Aujourd’hui, l’écart de croissance atteint 14 points. Autrement dit, si la zone euro est perdante vis-à-vis du Royaume-Uni, c’est en grande partie à cause de la France… Encore plus douloureux pour nous Français : l’évolution du classement mondial du PIB par habitant en dollars courants depuis 1995. A l’époque, la France était 12ème et le Royaume-Uni 18ème. Aujourd’hui, la France est tombée à la 22ème place, tandis que le Royaume-Uni est monté à la 14ème. Cherchez l’erreur… Mais malheureusement, il y a encore pire. En l’occurrence l’évolution du chômage. Ainsi, en données harmonisées par Eurostat, le taux de chômage britannique est actuellement de 5 %, contre 10,2 % dans la zone euro et 9,9 % en France (hors DOM TOM).

Le taux de chômage britannique reste très inférieur à ceux de la France et de la zone euro.

Sources : BEA, Federal Reserve, ACDEFI

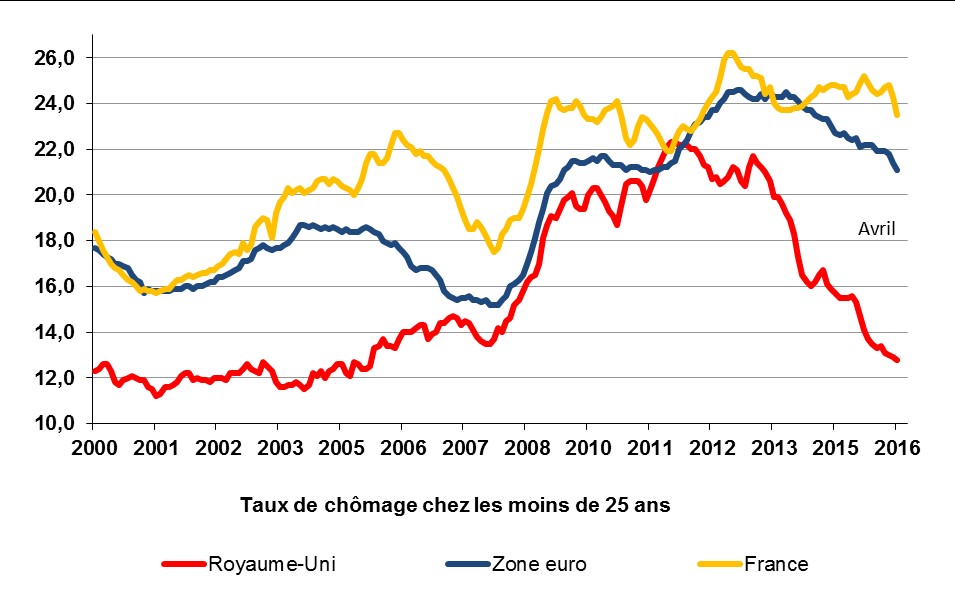

Cet écart est tout aussi dramatique sur le front du chômage des jeunes. Ainsi, le taux de chômage des moins de 25 ans est légèrement inférieur à 13 % au Royaume-Uni, contre 21 % dans la zone euro et près de 24 % dans l’Hexagone. Or, au plus fort de la dernière crise, il faut savoir que le taux de chômage des Britanniques de moins de 25 ans était quasiment identique à ceux de leurs homologues français et eurolandais. En septembre 2011, il est même passé au-dessus, à précisément 22,3 % contre 21,4 % dans la zone euro et 21,9 % en France. En 2016, en dépit des aides pléthoriques et des nombreux emplois aidés, le chômage des moins de 25 ans est donc quasiment resté identique dans la zone euro et encore plus élevé en France. A l’inverse, avec beaucoup moins d’aides mais beaucoup plus de croissance et de flexibilité du marché du travail, le taux de chômage des jeunes britanniques a perdu près de 10 points sur la même période. De quoi rappeler que l’augmentation des dépenses publiques n’est absolument pas la solution pour réduire durablement le chômage.

Taux de chômage des jeunes : 13 % au Royaume-Uni, 21 % dans la zone euro, 24 % en France...

Source : ACDEFI

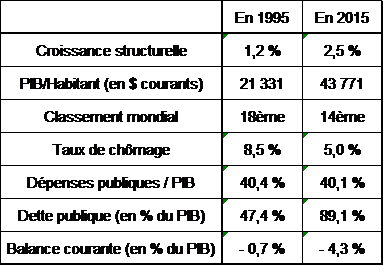

En fait, depuis le début des années 1990, le Royaume-Uni a réussi à stabiliser le poids de ses dépenses publiques autour de 40 % de son PIB. Ce qui lui a permis de réduire la pression fiscale et de soutenir sa croissance structurelle. Cette dernière est ainsi passée d’environ 1,2 % au début des années 1990 à 2,5 % actuellement.

Royaume-Uni : 20 ans d’effort.

Sources : FMI, Eurostat, ACDEFI

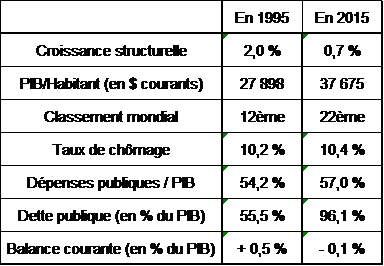

Bien loin de cette stratégie efficace, la France n’a cessé d’augmenter le poids des dépenses publiques dans son PIB : 49,6 % en 1990, 54,2 % en 1995 et 57 % aujourd’hui. Cela s’est accompagné d’une augmentation maladive de la pression fiscale et a engendré in fine un affaiblissement de sa croissance structurelle, qui est tombée de 2 % en 1995 à environ 0,8 % aujourd’hui.

France : 20 ans de perdu.

Sources : FMI, Eurostat, ACDEFI

Il faut néanmoins souligner un point sur lequel le Royaume-Uni ne surperforme pas la France et la zone euro, à savoir le solde de la balance courante. En effet, nos voisins d’outre-Manche affichent un déficit courant chronique d’environ 4 % du PIB, contre un quasi-excédent pour la France et, principalement grâce à l’Allemagne, un excédent courant structurel d’environ 2,5 % du PIB pour l’ensemble de la zone euro.

Ouf ! Dans le match économique Royaume-Uni / Zone euro, cette dernière pourra donc sauver l’honneur et marquer un point, après en avoir néanmoins encaissé 5… Autrement dit, il n’y a pas photo !

Marc Touati - ACDEFI

L'AVIS DES SOCIÉTES DE GESTIONS PARTENAIRES DE CAPITIS CONSEIL

Rédigé le 24/06/2016

M&G Après des mois d’incertitudes, les électeurs britanniques ont finalement pris la décision historique de quitter l’Union européenne. Cette décision ne prendra pas effet avant au minimum deux ans, voire davantage. D’ici là, la réglementation encadrant la gestion d’actifs et la distribution de fonds en Europe continue à s’appliquer.

En tant que société britannique, M&G a largement anticipé ce changement en interne. Notre CEO, Anne Richards réaffirme notre volonté de continuer à défendre les intérêts de nos clients : « le résultat du referendum ne change pas qui nous sommes et ce que nous faisons. Pas plus que notre engagement envers nos clients, où qu’ils soient. Nous continuerons à distribuer nos fonds dans l’Union européenne comme nous l’avons fait avec succès depuis 14 ans. »

Par ailleurs, pour traiter cette actualité exceptionnelle et son impact sur les différents marchés, M&G a créé une page web dédiée : http://www.mandg.fr/cgp/eu-referendum/ Celle-ci recueillera tout au long de la journée, les interviews, vidéos et commentaires de nos gérants.

Florent Delorme – Analyste Macroéconomie chez M&G – tiendra également une conférence téléphonique à 15h00.

Enfin, vous trouverez en pièce jointe la première réaction de Richard Woolnough et les arbitrages réalisés dans son fonds M&G Optimal Income Fund ainsi que celle de Stuart Rhodes sur M&G Global Dividend Fund. D’autres commentaires suivront sur les autres fonds de la gamme.

Avec le Brexit c’est un peu comme avec Donald Trump. En effet, il y a environ un an, selon la plupart des sondages, la probabilité que ce dernier emporte les primaires des Républicains était d’environ 1 %. Et pourtant ! De même, il y a encore quelques semaines, la quasi-totalité des sondages annonçaient une victoire facile du Bremain. Or, depuis quelques jours et si les jeux ne sont évidemment pas encore faits, le Brexit est donné victorieux par de plus en plus d’enquêtes d’opinion. Il faut dire que la campagne de Cameron et des pro-Europe contre le « Leave » a été catastrophique. Et pour cause : plutôt que de montrer ce que le maintien du Royaume-Uni au sein de l’Union européenne pouvait lui apporter, ceux-ci ont basé leur campagne sur un catastrophisme autant excessif qu’erroné.Ainsi, à l’instar de la plupart des « commentateurs » européens bien-pensants, Cameron et ses acolytes n’ont cessé d’annoncer que la sortie de l’Union européenne engendrerait un cataclysme pour le Royaume-Uni. Certains prévoient par exemple qu’un tel scénario se traduirait par une baisse du PIB britannique de 5 % à 10 %. D’autres que la City de Londres (c’est-à-dire sa place financière) devrait émigrer à Paris (quelle bonne blague !). Avec évidemment des milliers, voire des centaines de milliers de destructions d’emplois à la clé. Et ce, sans parler de l’affaiblissement politique de la « perfide Albion » qui pourrait alors perdre l’Irlande, l’Ecosse et sombrerait dans une crise politico-sociale dramatique. Et pourquoi pas la fin de la Monarchie et la mise sous tutelle du FMI et des Etats-Unis ? Bref, un scénario tellement catastrophique que ni James Bond, ni même Dieu ne parviendraient à sauver the Queen…

Avec le Brexit c’est un peu comme avec Donald Trump. En effet, il y a environ un an, selon la plupart des sondages, la probabilité que ce dernier emporte les primaires des Républicains était d’environ 1 %. Et pourtant ! De même, il y a encore quelques semaines, la quasi-totalité des sondages annonçaient une victoire facile du Bremain. Or, depuis quelques jours et si les jeux ne sont évidemment pas encore faits, le Brexit est donné victorieux par de plus en plus d’enquêtes d’opinion. Il faut dire que la campagne de Cameron et des pro-Europe contre le « Leave » a été catastrophique. Et pour cause : plutôt que de montrer ce que le maintien du Royaume-Uni au sein de l’Union européenne pouvait lui apporter, ceux-ci ont basé leur campagne sur un catastrophisme autant excessif qu’erroné.Ainsi, à l’instar de la plupart des « commentateurs » européens bien-pensants, Cameron et ses acolytes n’ont cessé d’annoncer que la sortie de l’Union européenne engendrerait un cataclysme pour le Royaume-Uni. Certains prévoient par exemple qu’un tel scénario se traduirait par une baisse du PIB britannique de 5 % à 10 %. D’autres que la City de Londres (c’est-à-dire sa place financière) devrait émigrer à Paris (quelle bonne blague !). Avec évidemment des milliers, voire des centaines de milliers de destructions d’emplois à la clé. Et ce, sans parler de l’affaiblissement politique de la « perfide Albion » qui pourrait alors perdre l’Irlande, l’Ecosse et sombrerait dans une crise politico-sociale dramatique. Et pourquoi pas la fin de la Monarchie et la mise sous tutelle du FMI et des Etats-Unis ? Bref, un scénario tellement catastrophique que ni James Bond, ni même Dieu ne parviendraient à sauver the Queen… Rédigé le 17/06/2016

Rédigé le 17/06/2016