|

Cet email contient des images, si vous ne les visualez pas,

|

||||

| Newsletter 87 | avril 2024 | www.capitis.com en partenariat avec Marc Touati - ACDEFI | | |

|||

|

|

|

|||

AVIS DE JEAN-PAUL Betbeze SUR LA SITUATION DES banques EUROPEENNESRédigé le 28/07/2016

Depuis quelques mois, les bourses européennes matraquent les valeurs bancaires. Regardons du côté des banques centrales : les taux d’intérêt à court terme sont à 0 et les taux d’intérêt à long terme sont très bas. Autrement dit, les conditions de crédit bancaire sont basses, donc les marges bancaires. Les banques ne souffrent plus d’un problème de liquidité, comme au début de la crise. Heureusement, elles en sont sorties. Aujourd’hui, c’est un problème de rentabilité qui s’installe : les banques ne gagnent pas assez d’argent. Et ceci d’autant moins que des fintech arrivent pour essayer de contester leur métier. Moralité : la valorisation du métier bancaire sera faible pendant longtemps, heureusement que les banques centrales sont là.

Jean-Paul Betbeze

L'ÉCONOMIE ET LES MARCHÉS - JUILLET 2016

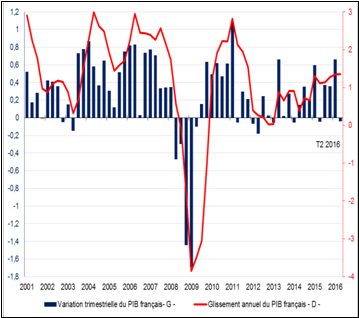

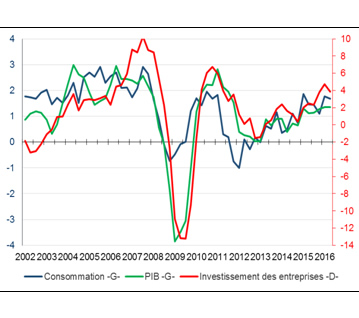

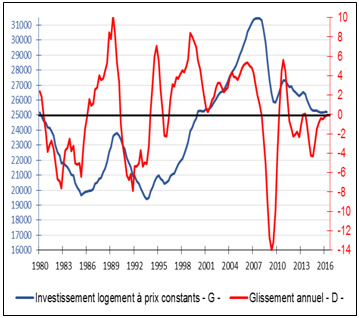

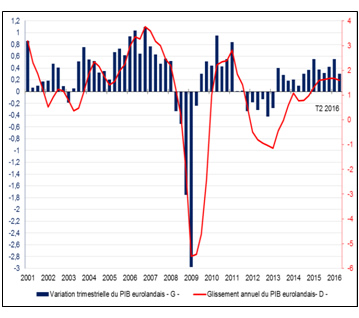

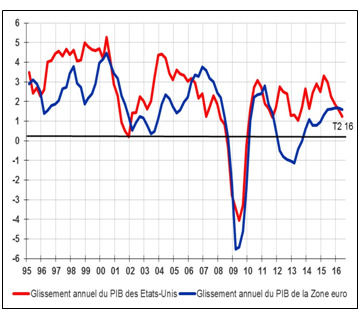

Croissance : 0 % en France, 0,3 % dans la zone euro et aux Que ce soit en France, dans la zone euro ou aux Etats- Unis, les premières estimations des comptes nationaux s’avèrent en ligne avec nos prévisions, mais en-deçà des prévisions consensuelles. Une fois encore, la majorité a donc eu tort, ce qui devrait insuffler un vent de déception sur les marchés pour les semaines et les mois à venir. Comme nous l’avons évoqué dans notre « humeur », le PIB français est ainsi reparti à la baisse au deuxième trimestre 2016 : - 0,04 %. Grâce à une baisse légèrement plus forte au deuxième trimestre 2015, son glissement annuel a néanmoins bénéficié d’un effet de base favorable. Il est ainsi passé d’un gros + 1,3 % à un petit + 1,4 %. Il n’y a évidemment pas de quoi pavoiser. D’autant que le détail des comptes nationaux est déplorable. La France repart vers la récession. Sources : INSEE, ACDEFI Et pour cause : l’investissement des entreprises et celui des ménages sont repartis à la baisse, la consommation des particuliers a stagné et les exportations ont continué de régresser. Seule la baisse des importations a permis d’éviter une forte baisse du PIB, engendrant une contribution positive du commerce extérieur de 0,3 point. Certes, il faut également souligner que la variation de stocks a contribué négativement à la croissance (- 0,4 point après déjà - 0,1 point au premier trimestre 2016). Mais, après leur forte contribution positive des trimestres précédents, il ne s’agit que d’un logique retour de bâton, qui n’est certainement pas terminé. D’ailleurs, la faiblesse récente des indicateurs avancés indiquent que le PIB français devrait encore baisser au troisième trimestre, consacrant un triste retour en récession. Tous les moteurs de la demande calent. Sources : INSEE, ACDEFI Parmi les plus grandes sources d’inquiétudes, on distingue notamment la rechute de l’investissement logement des ménages. Si son glissement annuel se rapproche de 0 %, à précisément - 0,04 %, son niveau à prix constants est équivalent à celui qui prévalait au premier trimestre 1980. Autrement dit : retour 36 ans en arrière… Investissement logement en France : retour en 1980… Sources : INSEE, ACDEFI Le ralentissement est aussi à l’œuvre dans la zone euro, mais dans une moindre ampleur qu’en France. En effet, après avoir augmenté de 0,6 % au premier trimestre 2016, le PIB eurolandais n’a progressé que de 0,3 % au cours du trimestre suivant. Son glissement annuel passe ainsi de La zone euro ralentit également, mais moins que la France. Sources : Eurostat, ACDEFI Si l’on ne connaît pas encore le détail des comptes nationaux de la zone euro et leur répartition par pays, une bonne nouvelle ressort de cette première estimation du PIB eurolandais : le glissement annuel de ce dernier est enfin passé au-dessus de son homologue américain, une première depuis le troisième trimestre 2011. En effet, conformément à nos anticipations et bien en deçà des prévisions consensuelles, le PIB américain n’a progressé que de 0,3 % au deuxième trimestre 2016 (1,2 % en rythme annualisé). Son glissement annuel n’est plus que de 1,2 %, contre 1,6 % au trimestre précédent et Le glissement annuel du PIB eurolandais passe devant celui des Etats-Unis, une première depuis 2011.

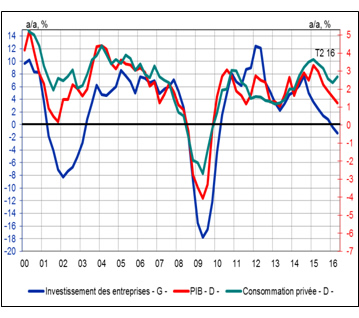

Et si la consommation des ménages américains continue de bien résister notamment grâce à la faiblesse du chômage, la nouvelle baisse de l’investissement des entreprises commence à devenir préoccupante. Etats-Unis : la baisse de l’investissement des entreprises commence à devenir inquiétante Sources : BEA, ACDEFI

En effet, n’oublions que la force de l’économie américaine réside dans le cercle vertueux « investissement-emploi-consommation ». Si le premier maillon de cette chaîne commence à faire défaut, les autres ne tarderont pas à suivre. De quoi rappeler que la Fed est condamnée à maintenir le statu quo monétaire, en espérant que le ralentissement de l’économie américaine restera mesuré. Toujours est-il qu’avec l’arrivée de la période pré- électorale, l’attentisme risque de perdurer, maintenant la croissance américaine sur un rythme compris entre 1 et 1,5 %.

|

||||

LA MÉTÉOCONOMIE DE FIN JUILLETRédigé le 27/07/2016

Cliquez sur l'image pour l'agrandir

Marc Touati - ACDEFI

|

||||

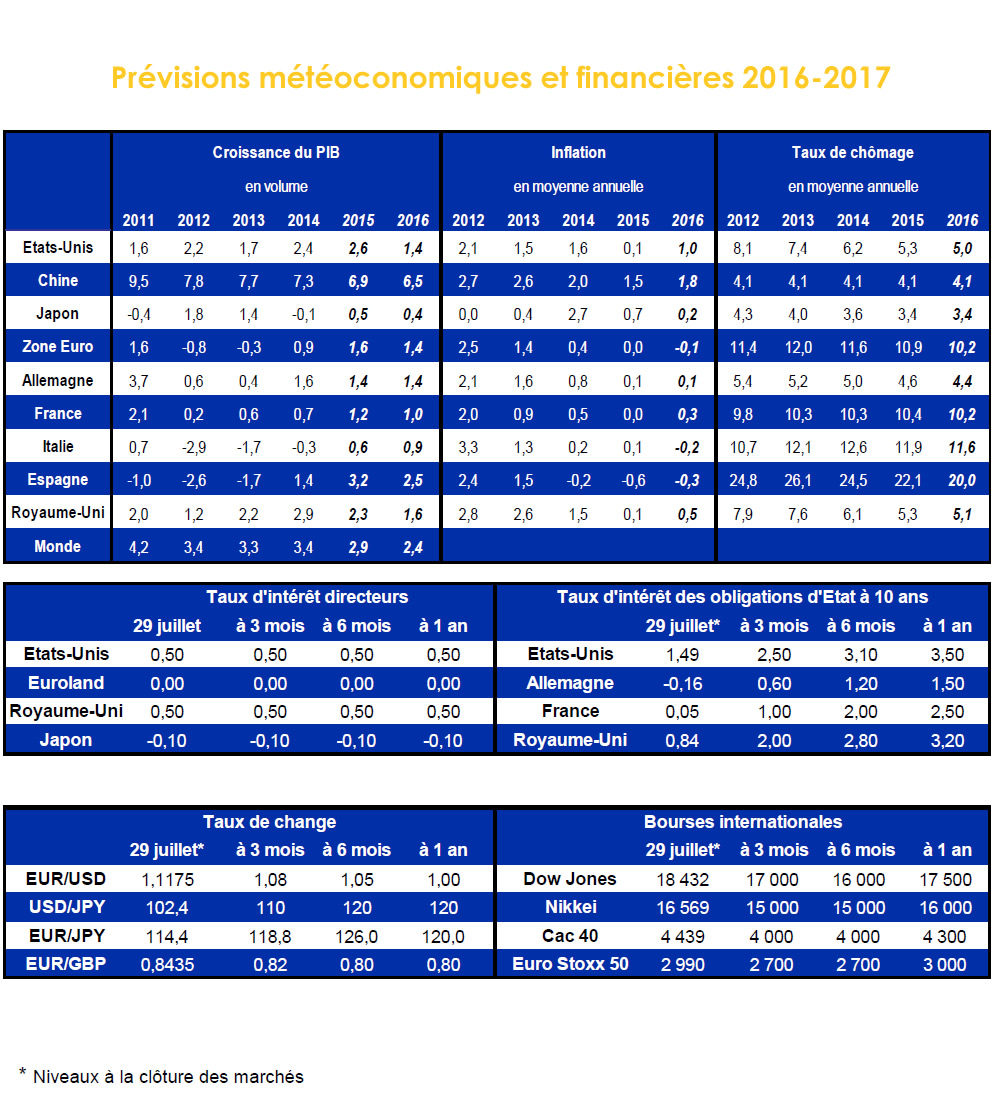

LES PRÉVISIONS MÉTÉOCONOMIQUES ET FINANCIÈRES 2016-2017Rédigé le 29/07/2016 Cliquez sur l'image pour l'agrandir Marc Touati - ACDEFI

|

||||

|

www.capitis.com en partenariat avec Marc Touati - ACDEFI | |

||||

| Vous souhaitez ne plus recevoir notre lettre d'information Se désincrire | ||||

Nous vous accueillons dans nos bureaux de Chambéry à l'adresse suivante :

Rédigé le 29/07/2016

Rédigé le 29/07/2016

.

.