|

Cet email contient des images, si vous ne les visualez pas,

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Newsletter 97 | avril 2024 | www.capitis.com en partenariat avec Marc Touati - ACDEFI | | |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

AVIS DE JEAN-PIERRE PETIT " Le DECLIN FRANCAIS VA SE POURSUIVRE "Rédigé le 28/07/2016

Pression fiscale record, immobilisme de la classe politique, dette publique insoutenable, bulles sur les marchés : Jean-Pierre Petit, président des Cahiers Verts de l'Économie, réagit à l'actualité économique.

CLIQUEZ SUR LE LIEN OU SUR LA PHOTO CI-DESSOUS POUR VISUALISER LA VIDEO

Ecorama du 2 septembre 2016, présenté par David Jacquot, sur Boursorama.com.

Economie et marchés : les risques restent élevés.Rédigé le 02/09/2016

S’il portait en lui les potentialités d’un Armageddon économico-financier, force est de constater que le vote des Britanniques en faveur du Brexit n’a pas produit les effets dévastateurs escomptés. Il faut dire que, comme à l’accoutumée, la perfide Albion a été à la hauteur de sa réputation et a su transformer un mal pour un bien. En effet, grâce à la dépréciation de la livre sterling mais aussi à un fort degré de flexibilité et de réactivité, l’économie britannique a non seulement évité la récession, mais, est, en plus, en train de redémarrer de façon impressionnante. A côté de de cette résistance à toute épreuve, les marchés ont également pu bénéficier du maintien d’une politique monétaire extrêmement accommodante des deux côtés de l’Atlantique, avec en cadeau bonus permanent, des « planches à billets » de la BCE et de la BoE qui défient l’entendement. Cette prodigalité a notamment permis de consacrer des taux d’intérêt obligataires artificiellement et excessivement bas, alimentant l’appétence pour les marchés boursiers. En effet, face à des rendements des obligations d’Etat proches de zéro, les actions deviennent l’un des rares placements financiers capables de générer une performance appréciable. Ne serait-ce que grâce aux dividendes qu’elles procurent. Enfin, cerise sur le gâteau, les cours du pétrole ont arrêté de chuter (même s’ils demeurent toujours peu élevés) et l’économie chinoise a continué de réaliser une croissance appréciable. Compte tenu de l’ensemble de ces ingrédients, les bourses internationales ont ainsi pu transformer l’accident du Brexit en une exceptionnelle opportunité. Seulement voilà, comme nous l’annonçons depuis trois ans, les marchés boursiers sont entrés dans une phase durable de montagnes russes. Autrement dit, les bonnes performances post-Brexit susciteront forcément un mouvement de correction baissière. Et ce d’autant que les risques à venir sont pléthore. A commencer, malheureusement, par les risques géopolitiques et terroristes. Certes, aussi horrible que cela puisse paraître, les investisseurs se sont habitués à ce type de dangers. Ainsi, le dramatique attentat de Nice n’a eu quasiment aucun impact négatif sur les bourses françaises et mondiales. Pour autant, dans la mesure où ce risque est incommensurable, il est impossible d’exclure un attentat ou un choc géopolitique inattendu de par son ampleur et qui fera forcément chuter les marchés, voire la croissance mondiale. Mais sans attendre cette occurrence et en espérant qu’elle ne se produira pas, d’autres risques économico-financiers Il s’agit tout d’abord de l’évolution de la croissance mondiale. En effet, comme l’ont montré les dernières enquêtes des directeurs d’achat, cette dernière reste très fragile. Et ce notamment parce que la croissance décélère aux Etats-Unis, dans la zone euro et, dans une moindre mesure, en Chine. Un ralentissement plus fort que prévu par les marchés est donc très probable. Dans ce cadre, les cours du pétrole repartiront à la baisse, ce qui entachera de nouveau les cours boursiers. A côté de ce ralentissement inévitable, d’autres risques pourraient également aggraver la situation de l’économie mondiale et des places financières internationales. Il s’agit tout d’abord de l’instabilité politique au Brésil, qui est malheureusement loin d’être terminée. Ensuite, et surtout, les élections présidentielles américaines du 8 novembre pourraient également réserver quelques surprises et pourquoi pas une victoire de Donald Trump, qui, le cas échéant, pourrait entraîner le monde dans une phase d’instabilité majeure. Parallèlement, même si le Royaume-Uni ne s’en tire pour l’instant pas trop mal, le Brexit est encore loin d’être réglé, notamment d’un point de vue calendaire, mais aussi en termes d’avenir de l’Union européenne. Ce qui nous amène à un autre risque, celui de la stabilité politique de la zone euro, avec notamment le référendum sur la constitution en Italie en novembre, de probables nouvelles élections législatives en Espagne avant la fin 2016, mais aussi les élections présidentielles françaises de mai 2017. Car, si, pour l’instant, tous les commentateurs et les investisseurs veulent évacuer la montée inexorable du Front National, l’adhésion de 30 % (au premier tour) à 45 % (voire plus, au second tour) des Français à un parti d’extrême droite, qui prône notamment la sortie de la France de la zone euro, a tout de même de quoi faire froid dans le dos. Il faudra tôt ou tard intégrer cette réalité inquiétante. C’est peut-être à ce moment-là que l’on prendra conscience que des taux d’intérêt à dix ans des obligations de l’Etat français de 0,1 % n’ont aucun sens. Une forte remontée de ces derniers pourra alors se produire, suscitant un krach obligataire majeur, qui ne manquera pas d’engendrer une dégringolade boursière massive. Que les tenants du « bear market » soient donc rassurés, les risques qui pèsent sur l’avenir économico-financier de l’Union européenne et de la planète dans son ensemble sont tellement élevés que des mouvements de forte correction baissière sur les marchés obligataires et boursiers sont inévitables. Nous sommes donc contraints de prolonger notre prévision, d’ailleurs réalisée en permanence depuis trois ans, de la poursuite d’un fort yo-yo boursier. Et ce au moins jusqu’à la fin 2017. Amusez-vous bien…

Marc TOUATI

L'ÉCONOMIE ET LES MARCHÉS - AOUT 2016

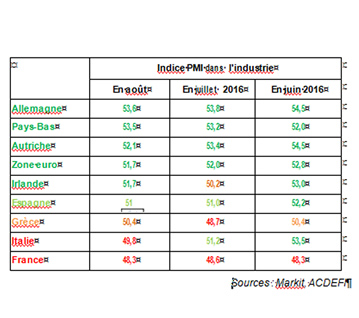

L’inquiétude revient un peu partout, sauf au Royaume-Uni, mais surtout dans la zone euro et en France. A l’époque, on nous riait souvent au nez, d’aucuns annonçant même que le Brexit serait une grande chance pour l’économie française et qu’il permettrait notamment de transférer la City de Londres à Paris. Que d’inepties… Ainsi, cette semaine, les indicateurs Markit des directeurs d’achat dans l’industrie du mois d’août ont confirmé notre prévision. En effet, alors que ces indices font état d’un net ralentissement dans la zone euro et même d’une récession en France, ils annoncent un fort rebond de l’activité au Royaume-Uni. Les chiffres parlent d’eux-mêmes : 51,7 dans la zone euro, 48,3 en France, mais 53,3 au Royaume-Uni. Qui l’eut cru ? La France et la zone euro plongent, mais le Royaume-Uni s’envole. Etonnant, non ?

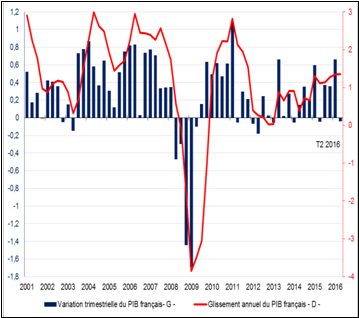

Sources : Markit, ACDEFI La recette britannique est simple : croissance structurelle forte (2,5 %, contre 0,8 % en France et dans la zone euro), dépréciation de la livre sterling pour doper les exportations et le tourisme, annonce d’une baisse de la fiscalité, notamment sur les entreprises et l’investissement au sens large, de manière à inciter celles-ci et les investisseurs à ne pas quitter le Royaume-Uni, voire à s’y installer. Autrement dit, nous persistons et signons : oui, compte tenu d’une croissance structurelle trop faible, d’une pression fiscale trop élevée et de rigidités trop fortes sur son marché du travail, l’économie française souffrira bien plus que le Royaume-Uni au cours des mois et des trimestres à venir. D’ores et déjà, comme cela s’observe d’ailleurs depuis plusieurs trimestres, la France reste la lanterne rouge de la zone euro. La France, toujours bonne dernière de la zone euro, même si l’Italie se rapproche.

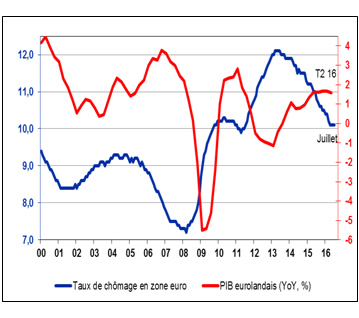

Sources : Markit, ACDEFI Plus globalement, l’ensemble de la zone euro est aussi en phase de ralentissement et son taux de chômage a cessé de baisser. Zone euro : la croissance ralentit et le chômage stagne.

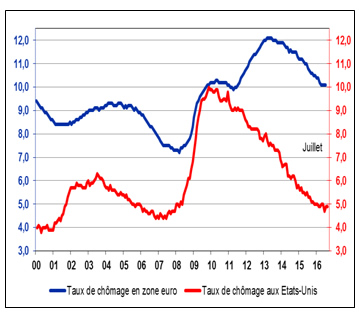

Sources : Eurostat, ACDEFI Dès lors, dans la mesure où la décélération de l’économie eurolandaise est appelée à se poursuivre, il est clair que le taux de chômage de la zone euro restera incapable de rejoindre le niveau des Etats-Unis. Au moins pendant une bonne dizaine d’années. Taux de chômage eurolandais : tomber au niveau américain est devenu impossible.

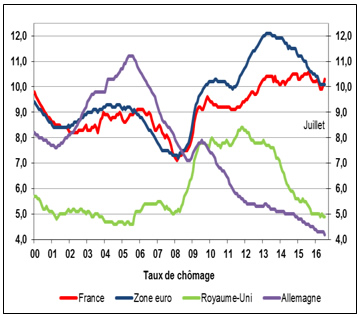

Sources : Eurostat, BLS, ACDEFI Taux de chômage : la France repasse devant la zone euro et reste bien sûr loin devant l’Allemagne et le Royaume-Uni.

Le chômage n’augmente que dans deux pays de la zone euro : la Lituanie et la France.

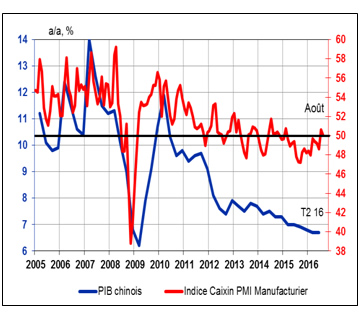

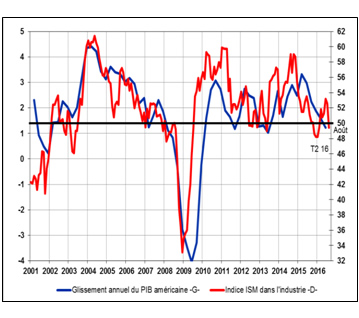

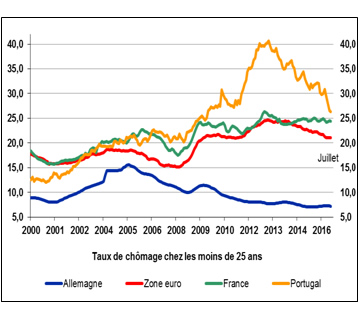

Sources : Eurostat, ACDEFI Il n’est plus qu’à 1,9 point de son homologue portugais, alors que l’écart entre ces deux taux de chômage était de 15 points en février 2013 et d’encore près de 8 points fin 2015. Le pire est que la situation de l’économie française est toujours très loin de pouvoir s’arranger, non seulement car elle va entrer dans une phase d’attentisme pré-électoral, mais aussi car la croissance mondiale va demeurer relativement molle au cours des prochains trimestres. C’est notamment ce qu’indique la baisse des indicateurs d’achat dans l’industrie tant en Chine qu’aux Etats-Unis. L’industrie chinoise est toujours convalescente. .

Sources : NBSC, Caixin, ACDEFI

Sources : BEA, ISM, ACDEFI Please fasten your seatbelts…

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

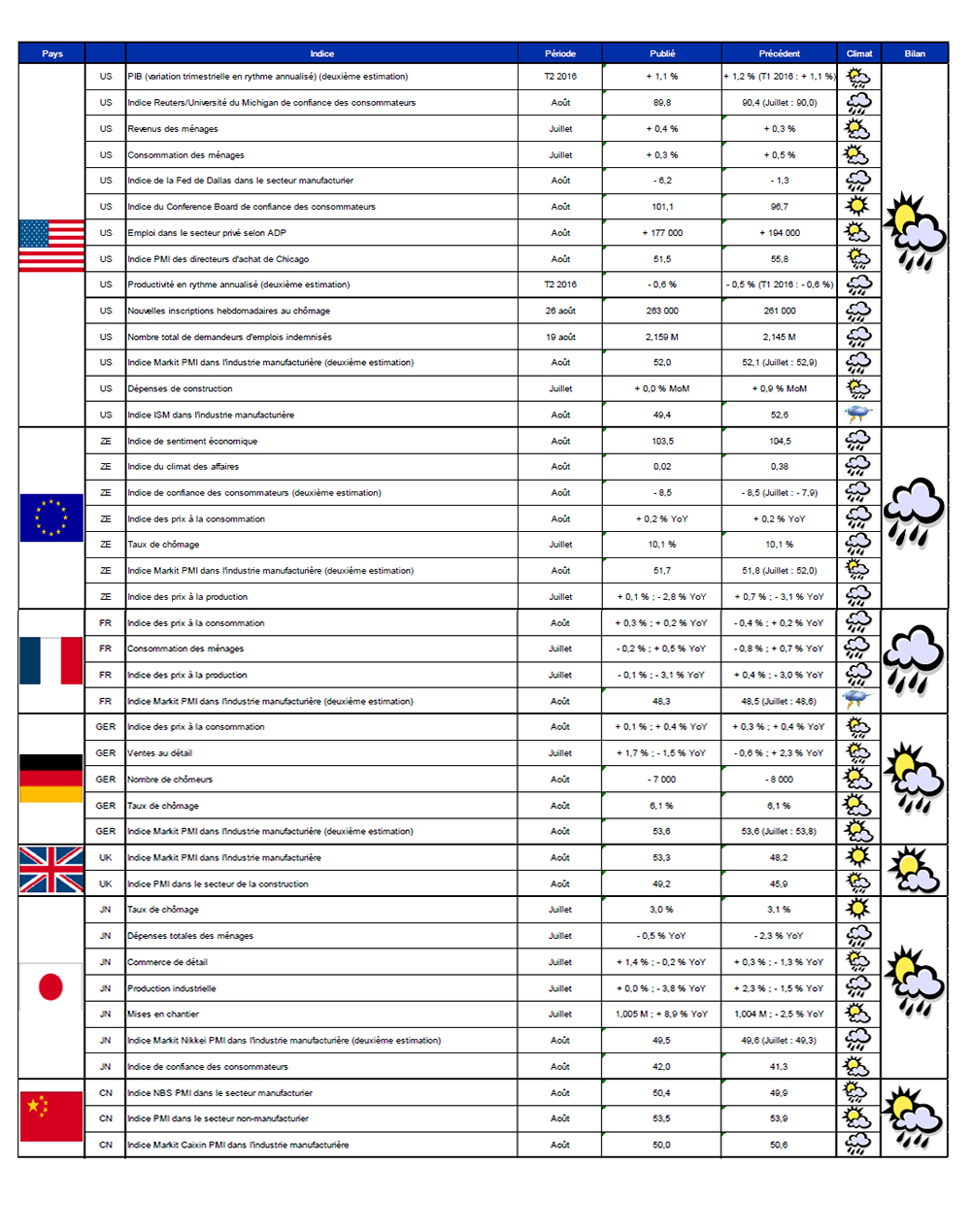

LA MÉTÉOCONOMIE DE FIN aout 2016Rédigé le 02/09/2016

Cliquez sur l'image pour l'agrandir

Marc Touati - ACDEFI

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

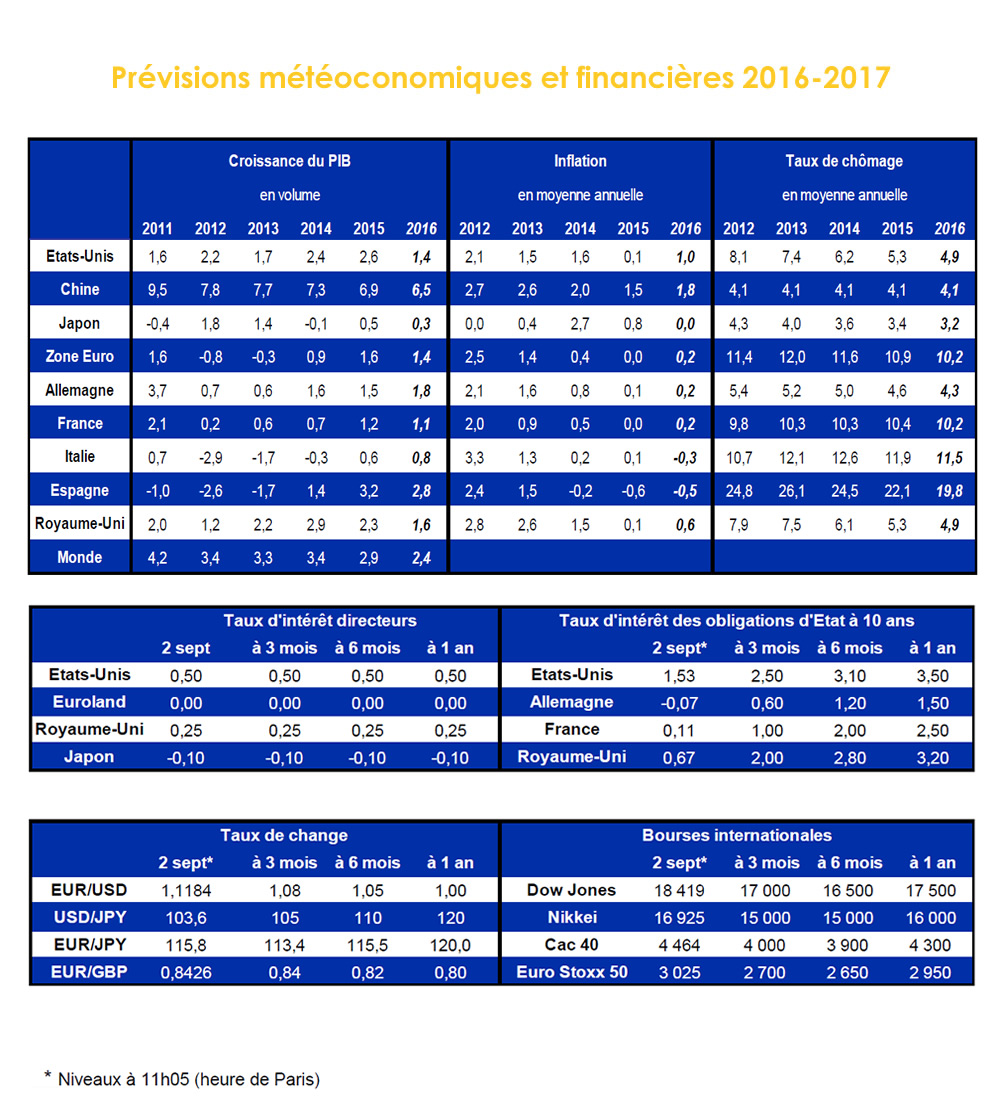

LES PRÉVISIONS MÉTÉOCONOMIQUES ET FINANCIÈRES 2016-2017Rédigé le02/09/2016 Cliquez sur l'image pour l'agrandir Marc Touati - ACDEFI

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

www.capitis.com en partenariat avec Marc Touati - ACDEFI | |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Vous souhaitez ne plus recevoir notre lettre d'information Se désincrire | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Nous vous accueillons dans nos bureaux de Chambéry à l'adresse suivante :

Rédigé le 02/09/2016

Rédigé le 02/09/2016

.

.