| Le Prélèvement Forfaitaire Obligatoire (PFO) non libératoire |

|

||

|

Article 11 :

|

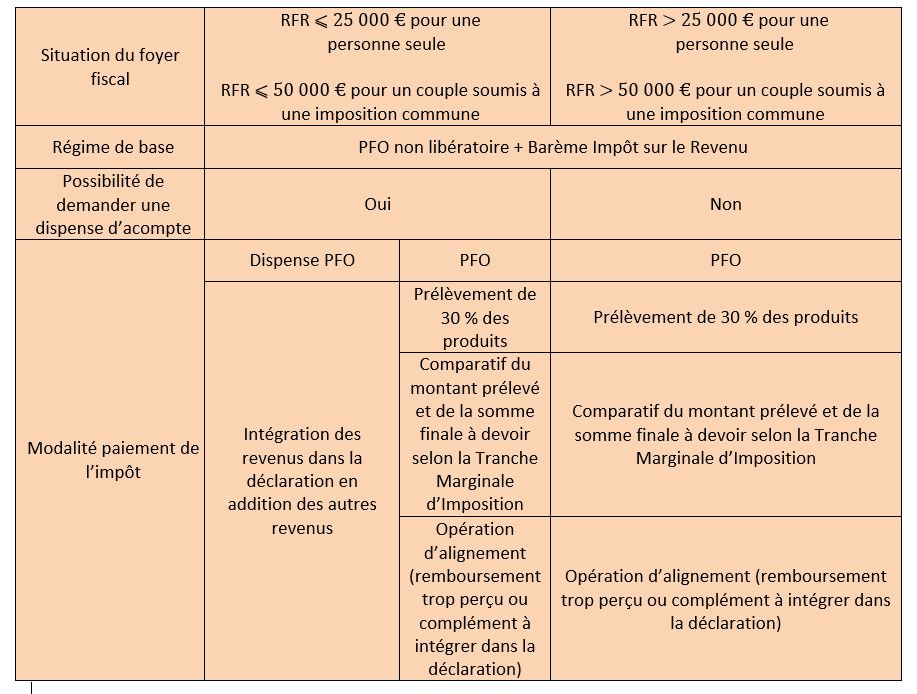

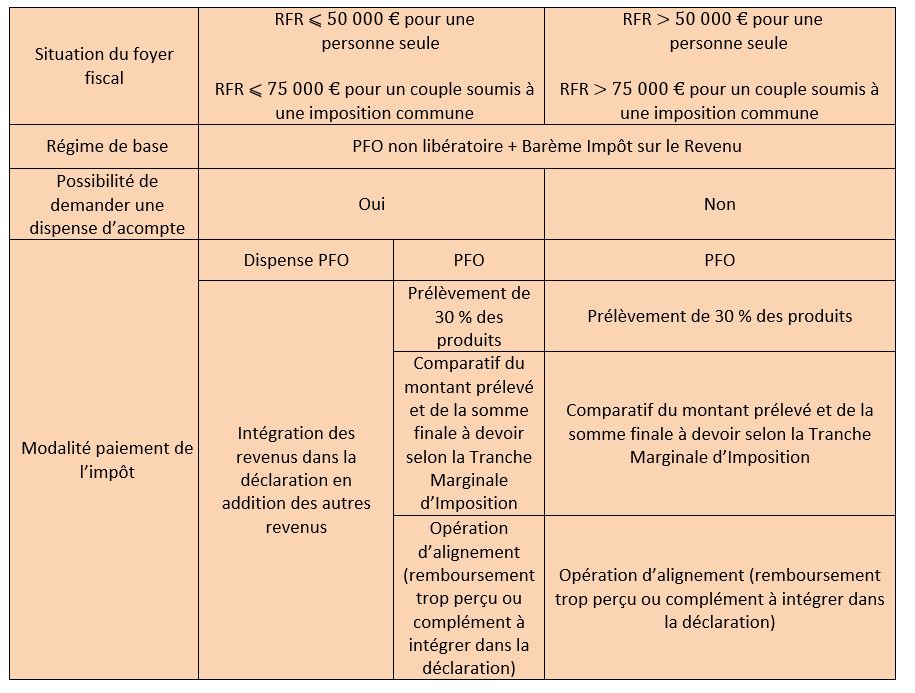

Mise en place d’un prélèvement forfaitaire unique Le mécanisme actuel du Prélèvement Forfaitaire Obligatoire (PFO) non libératoire de l’IR applicable aux intérêts fixes, sera maintenu. Le taux de ce prélèvement sera aligné sur celui du taux de l’imposition forfaitaire. Ainsi, le taux du PFO non libératoire à compter de 2018 sera de 30 %. Le mécanisme existant de dispense de prélèvement, sous condition d’un seuil de revenu fiscal de référence (RFR), sera maintenu dans les conditions actuelles :

Les contribuables pourront opter pour l’imposition de l’ensemble des revenus mobiliers au barème progressif de l’Impôt sur le Revenu si cela leur est plus favorable en fonction de leur tranche d’imposition . Cette option sera alors globale et portera sur l’ensemble des revenus et gains mobiliers de l’année. L’assiette des revenus et gains concernés sera constituée par le montant brut des revenus comme base de calcul.

Les contribuables pourront opter pour l’imposition de l’ensemble des revenus mobiliers au barème progressif de l’Impôt sur le Revenu si cela leur est plus favorable en fonction de leur niveau de revenu. Cette option sera alors globale et portera sur l’ensemble des revenus et gains mobiliers de l’année. L’abattement de 40 % sera maintenu en cas de choix barème progressif de l’IR. L’assiette des revenus et gains concernés sera constituée par le montant brut des revenus comme base de calcul. |

||