Voici ce numéro de notre lettre la « météoconomie » qui marque précisément le milieu de l'année.

Cette période est souvent porteuse d’inquiétudes pour les six mois à venir, surtout lorsque l'on songe que les six premiers mois de l’année ont vu les incertitudes politiques se lever et les marchés financiers bien se porter.

Mais la réalité politique commencera dès cet après-midi avec le discours du président Macron et demain avec celui du premier ministre M Philippe, qui exposera aux Français sa feuille de route.

Nous verrons bien s’il y a des différences entre promesses de campagne et dure réalité des finances publiques et des contraintes sociales. De nouvelles lois devront arriver rapidement, comme celle par exemple qui devrait entériner le report du prélèvement à la source…

Vous constaterez dans cette lettre que Marc TOUATI reconnaît l'amélioration de certains indicateurs économiques, comme la confiance des ménages, et que « l’effet Macron » n'est pas une fiction, pour l'instant. En revanche, notre dette publique qui va de record en record ainsi que le taux de chômage ne font pas parties des bonnes nouvelles.

Le retour de la croissance se heurte à des règles économiques simples mais impitoyables.

En ce qui concerne les marchés financiers, c'est le moment de faire le point depuis le début de l'année et tenter de nous projeter sur les six prochains mois. Nous sentons en effet depuis quelques jours une certaine fébrilité et M. Didier Saint-Georges de la société Carmignac, vous donnera son avis dans une vidéo assez récente puisqu'elle date du 23 juin, quelques jours avant le « décrochage » récent des marchés.

Nous vous souhaitions une bonne lecture.

Jean-Michel COY

Edito fini de rédiger le 3 juillet matin

Sommaire

1- QUELLE STRATEGIE BOURSIERE POUR LE SECOND TRIMESTRE ?

2- 2,5 % DE CROISSANCE EN FRANCE ? PAS IMPOSSIBLE, MAIS PRESQUE.

3- L'ÉCONOMIE & LES MARCHÉS - JUILLET 2017

4- LA MÉTÉOCONOMIE DE JUILLET 2017

5- PRÉVISIONS MÉTÉOCONOMIQUES ET FINANCIÈRES 2017

1- Quelle statégie boursière pour le second trimestre ?

Rédigé le 23/06/2017

Quelle stratégie boursière pour le second semestre ?

Les marchés actions se portent bien depuis le début de l'année, avec plus de 8% de hausse pour les indices français et européens. Faut-il pour autant penser que la performance boursière de 2017 est déjà faite ?

L'analyse de Didier Saint-Georges, membre du Comité d'Investissement chez Carmignac. Ecorama du 23 juin 2017 présenté par David Jacquot, sur Boursorama.com.

2- 2,5 % de croissance en France ? Pas impossible , mais presque.

Rédigé le 30/06/2017

2,5 % de croissance en France ? Pas impossible, mais presque.

Un vent d’euphorie semble souffler sur la zone euro et sur la France depuis quelques semaines. Selon certains prévisionnistes, notamment ceux des organes officiels que sont la Commission européenne et l’INSEE, l’UEM et la France auraient d’ores et déjà retrouvé le chemin de la croissance forte, qui pourrait même avoisiner les 2,5 % dès 2018. A l’évidence, la réalisation d’une telle conjecture ne pourrait que nous faire plaisir. Seulement voilà : en économie, la magie n’existe pas. Autrement dit, pour pouvoir atteindre une croissance durable de 2,5 %, il faut un certain nombre d’ingrédients dont la France et la zone euro ne disposent pas pour le moment.

Certes, la faiblesse des cours du pétrole et des matières premières au sens large, le caractère extrêmement accommodant de la politique de la BCE ou encore le maintien des taux d’intérêt obligataires sur des niveaux exagérément bas ont aidé et aideront encore la croissance économique. Pour autant, il s’agit là de conditions nécessaires mais pas suffisantes pour permettre à cette dernière d’atteindre 2,5 %. D’ailleurs, d’autres éléments conjoncturels agissent déjà à la baisse sur la dynamique économique : le ralentissement dans la plupart des pays émergents, Chine et Inde en tête, la remontée de l’euro, notamment face au dollar, ou encore les incertitudes géopolitiques internationales. Mais au-delà de ces évolutions conjoncturelles, certes non négligeables, le vrai handicap de la zone euro et plus particulièrement de la France, réside dans la faiblesse de leur croissance structurelle.

Pour ceux qui ne le sauraient pas, rappelons ce que signifie ce concept. Pour faire simple, la croissance structurelle correspond à la croissance du PIB réel (i.e. la richesse intérieure hors inflation) obtenue lors d'un fonctionnement normal de l'économie, c'est-à-dire sans catastrophe particulière, sans soutien des politiques conjoncturelles et sans excès inflationnistes durables. Autrement dit, il s'agit du rythme de croisière de la croissance d'une économie. Celle-ci dépend en fait de trois éléments structurels et structurants, en l'occurrence le facteur « travail », c'est-à-dire le volume d'heures travaillées, le facteur « capital » également appelé « investissement » et enfin le facteur « progrès technique ». C'est donc en agissant sur ou en subissant l'évolution de ces trois éléments que la croissance structurelle va varier. Au début des années 1990, ce niveau d'équilibre de la croissance était identique des deux côtés de l'Atlantique et atteignait 2,5 % par an. A l'époque, de nombreux économistes faisaient remarquer que la croissance américaine était beaucoup plus heurtée que celle de l'Europe, la première connaissant une grande amplitude entre les phases de surchauffe et de récession, la seconde étant beaucoup plus lissée, notamment grâce au rôle de stabilisateurs économiques que jouaient à l'époque les dépenses publiques. Néanmoins, à moyen terme, les Etats-Unis, l'Europe et la France se retrouvaient sur un pied d'égalité.

La décennie 1990 va fortement changer la donne. En effet, après avoir été revigorés grâce aux Reaganomics, c'est-à-dire grâce au mélange keynésiano-libéral de la politique économique de l'ère Reagan, les Etats-Unis vont se lancer corps et âme dans la révolution des nouvelles technologies de l'information et de la communication. Si, comme lors de chaque révolution technologique, une bulle financière puis son dégonflement vont évidemment tempérer l'euphorie des années 90, cette révolution va considérablement augmenter la croissance structurelle de l'Oncle Sam, qui va alors atteindre 3 % en 2000. Bien loin de cette appréciation, la croissance structurelle de la zone euro et celle de la France vont pâtir du manque d'engouement pour la révolution des NTIC, mais aussi des difficultés allemandes nées de la réunification, sans oublier des politiques monétaires et budgétaires structurellement défavorables au dynamisme de l'activité. Dans ce cadre, la croissance structurelle de la zone euro et celle de la France vont s'affaisser à 1,8 %. Seul réconfort, celle du Japon va passer de 6 % dans les années 1980 à environ 1 % quinze ans plus tard...

Mais l'histoire ne s'arrête malheureusement pas là. Car la crise des années 2007-2015 a de nouveau amputé les niveaux de croissance structurelle de la totalité des pays développés. En effet, compte tenu des dérapages du passé, les différents effets de levier (sur les marchés, mais aussi au niveau de l'endettement bancaire des ménages et des entreprises) ont été considérablement réduits. Autrement dit, les dépenses d'investissement et de consommation ont mécaniquement décéléré. Le monde dans lequel nous vivons désormais est donc basé sur deux piliers : moins de risque mais aussi moins de croissance.

Selon nos estimations, l'impact négatif de cette crise sur la croissance structurelle a été de l'ordre de 0,5 point outre-Atlantique et d'environ 1 point dans la zone euro. Cela signifie donc que celle des Etats-Unis a retrouvé son niveau des années 1990, à 2,5 %, mais aussi que celle de l'UEM et de la France n'est plus que de 0,8 %. En d'autres termes, notre base de départ est bien plus basse qu'aux Etats-Unis et qu'il y a quinze ans. Le plus problématique réside dans le fait que pour engager un cercle vertueux de fortes créations d'emplois et aussi pour rembourser chaque année la charge des intérêts de la dette publique, une croissance d'au moins 2 % est nécessaire et que cette dernière doit atteindre 2,5 % pour éviter l'explosion de la bulle de la dette publique à partir de 2018-2020 (liée notamment au non financement de la retraite par répartition dans la plupart des pays de la zone euro).

Or, pour parvenir à ce niveau de 2,5 %, il faut engager de profondes réformes structurelles sur la fiscalité, le marché du travail ou encore le financement de l’économie, qui n’ont toujours pas été menées, en particulier en France. Autrement dit, ce ne sont pas quelques évolutions conjoncturelles favorables qui permettront de masquer les faiblesses structurelles de l’économie française. Dans ce cadre, nous sommes contraints de confirmer notre prévision d’une croissance française d’environ 1,3 % tant en 2017 qu’en 2018. Quant à l’atteinte durable des 2,5 %, elle ne sera possible qu’après la modernisation de l’économie française et donc, dans le meilleur des cas, pas avant 2020. Certes, mieux vaut tard que jamais. La question reste néanmoins de savoir si la population et les entreprises françaises auront la force d’attendre…

Marc Touati

3- L'ÉCONOMIE ET LES MARCHÉS - JUILLET 2017

Rédigé le 30/06/2017

Reprise en France et dans la zone euro : et si c’était vrai ? A force de l’avoir attendue en vain, on a fini par ne plus y croire, voire ne même plus y penser. Pourtant, en une dizaine jours, plusieurs publications statistiques sont venues bouleverser la donne : et si la reprise tant espérée en France et dans la zone euro depuis des années était finalement pour demain ?

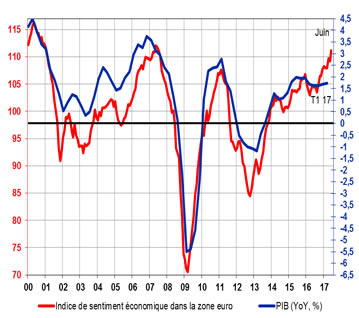

Ainsi, en juin, l’indice de sentiment économique, qui constitue l’un des meilleurs indicateurs avancés de la croissance eurolandaise a progressé de 1,9 point, ce qui porte à 7,6 points son augmentation au cours des dix derniers mois. Encore mieux, avec un niveau de 111,1, il atteint désormais un sommet depuis juillet 2007. Zone euro : l’indice de sentiment économique au plus haut depuis juillet 2007. Sources : Eurostat, Commission européenne, ACDEFI

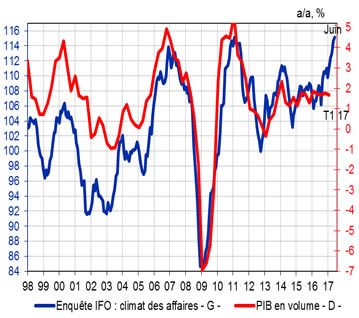

A l’époque, et comme le montre le graphique ci-dessus, la « crise des subprimes » n’avait pas encore commencé et le glissement annuel du PIB de la zone euro atteignait 3,1 %, après avoir culminé à 3,7 % au quatrième trimestre 2006. En d’autres termes, tout semblait aller pour le mieux dans le meilleur des mondes… La suite a néanmoins montré qu’il n’en était rien. D’où l’impérative nécessité de ne pas trop s’emballer à la lecture des dernières enquêtes de conjoncture. Toujours est-il que cette nouvelle vague d’euphorie est également corroborée par la situation de l’économie allemande. Ou du moins par l’évolution de ses indicateurs avancés. Et pour cause : en juin, l’indice IFO du climat des affaires outre-Rhin a progressé de 0,5 point, après en avoir déjà gagnés 8,4 au cours des huit mois précédents. Avec un niveau de 115,1, il retrouve ainsi son sommet historique, qui, depuis la réunification allemande, n’a été atteint qu’une seule fois, en l’occurrence en février 2011.

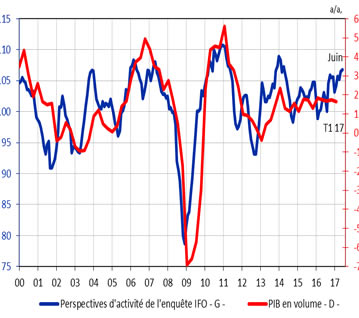

Allemagne : l’indice IFO du climat des affaires retrouve son sommet historique. Sources : Destatis, IFO, ACDEFI A croire le graphique ci-dessus, cette flambée de confiance semble indiquer que le glissement annuel du PIB allemand pourrait dépasser les 4 % au cours des prochains trimestres. Cependant, l’expérience récente a montré que la corrélation entre ces deux grandeurs était loin d’être parfaite. Les perspectives d’activité de l’enquête IFO sont néanmoins plus modérées. Sources : Destatis, IFO, ACDEFI

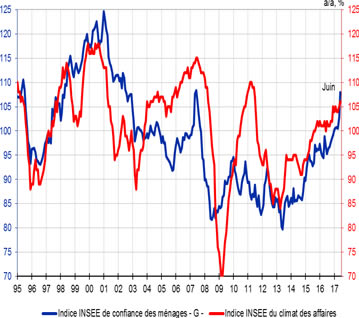

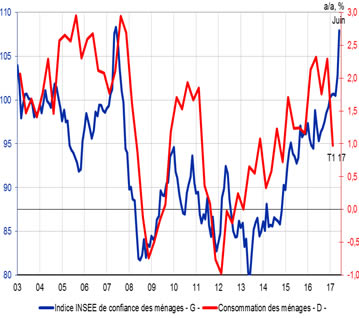

D’ailleurs, comme le montre le graphique ci-dessus, l’indice IFO des perspectives d’activité a certes continué de progresser, mais indique que la croissance allemande devrait plutôt se stabiliser autour des 2,5 %, ce qui serait déjà une excellente performance. Du côté français, comme nous l’avons vu la semaine dernière, l’indice INSEE du climat des affaires est beaucoup moins euphorique. Il y a cependant un indice INSEE qui s’annonce particulièrement flamboyant, en l’occurrence celui de la confiance des ménages. France : les ménages plus optimistes que les chefs d’entreprise. Sources : INSEE, ACDEFI En effet, après avoir déjà augmenté de 2 points en mai, cet indice en a encore gagnés 5 en juin. Il s’agit là de sa plus forte progression depuis mai-juin 2007. Parallèlement, avec un niveau de 108, il atteint également un sommet depuis mai-juin 2007. Le point commun de cette période avec mai-juin 2017 est que dans les deux cas, nous assistons à un effet post-électoral de confiance vis-à-vis d’un nouveau Président, censé marquer une rupture avec la mollesse du passé.

Pour l’instant, « l’effet Macron » est donc bien plus fort que lors des élections de Chirac et Hollande (+ 2 points sur l’indice de confiance des ménages), mais identique à « l’effet Sarkozy ». Or, comme l’histoire l’a montré, ce dernier n’a été que de courte durée. Autrement dit, le regain de confiance des ménages ne constitue absolument pas une garantie de retour de la croissance forte. Et ce, d’autant que deux grandes différences apparaissent entre le printemps 2007 et celui de 2017. D’une part, l’état de santé de la consommation des ménages n’est pas du tout pas le même. Ainsi, au printemps 2007, la progression annuelle de cette dernière avoisinait les 3 %. Aujourd’hui, en dépit d’un petit rebond en avril-mai, elle n’est que d’environ 1 %, ce qui constitue même un plus bas depuis la fin 2014. Confiance et consommation des ménages en France : le grand écart !

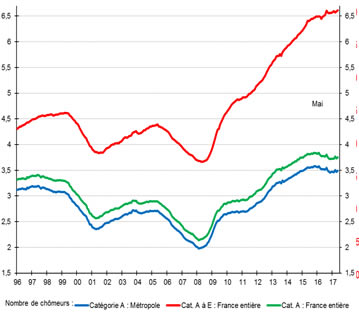

Sources : INSEE, ACDEFI Deuxième grande divergence : au printemps 2007, le nombre de chômeurs était de 2,1 millions de personnes en catégorie A en métropole et de 3,8 millions toutes catégories dans la France entière. Aujourd’hui, ces niveaux sont de respectivement 3,94 millions et 6,61 millions de personnes. Il faut d’ailleurs noter qu’en mai 2017, le nombre de chômeurs est reparti en nette hausse (+ 22 3000 personnes en catégorie A et + 23 100 personnes toutes catégories). Avec un niveau exact de 6 612 700 personnes, le chômage toutes catégories a même atteint un nouveau sommet historique. De quoi souligner que la magie de « l’effet Macron » a aussi ses limites… Nombre de chômeurs en France : un nouveau sommet historique a été atteint en mai 2017. Sources : DARES, ACDEFI

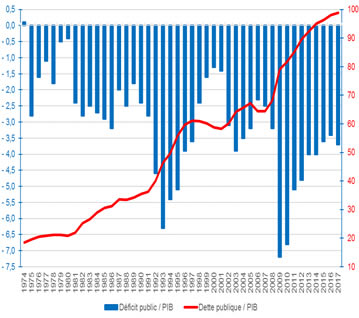

En termes de taux de chômage, la différence est moins criante mais néanmoins importante. En l’occurrence 8 % au printemps 2007, contre 9,5 % aujourd’hui. Autrement dit, il reste difficile d’imaginer comment les ménages français peuvent être aussi optimistes aujourd’hui qu’en 2007, avec quasiment 3 millions de chômeurs de plus, une consommation fragile et un contexte sécuritaire anxiogène. De plus, au-delà de la situation des ménages, n’oublions pas que l’état des comptes publics est bien plus dégradé aujourd’hui qu’en 2007. Le nouveau rapport de la Cour des comptes constitue d’ailleurs une véritable mise en accusation des dirigeants français des dernières années sur le dérapage incontrôlé des déficits publics. Parallèlement, l’INSEE vient de publier le niveau de la dette publique française au premier trimestre 2017. Et sans surprise, un nouveau record historique a été atteint : 2 209,6 milliards d’euros et 98,9 % du PIB. Nouveau record historique pour la dette publique française : 2 209,6 Mds d’euros et 98,9% du PIB. Sources : INSEE, ACDEFI

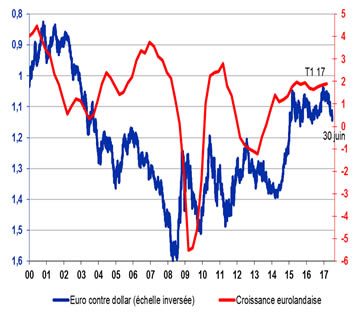

En d’autres termes, non seulement les objectifs gouvernementaux n’ont pas été atteints, mais ils ont été largement dépassés. Et ce, malgré la faiblesse des taux d’intérêt des obligations d’Etat. Lorsque ces deniers vont augmenter significativement, la situation des comptes publics va donc encore empirer, avec également l’affaissement de la progression de l’activité à la clé. Enfin, pour ne rien arranger et comme nous l’avons expliqué dans notre « humeur », la remontée récente de l’euro ne va pas tarder à réduire la croissance tant en France que dans l’ensemble de la zone euro. France et UEM : la croissance ne pourra pas résister à l’appréciation de l’euro.

Sources : Eurostat, ACDEFI

En conclusion, oui, nous aimerions croire au miracle du retour imminent de la croissance durablement forte en France et dans l’UEM, mais, en économie, les miracles n’existent pas…

Marc Touati

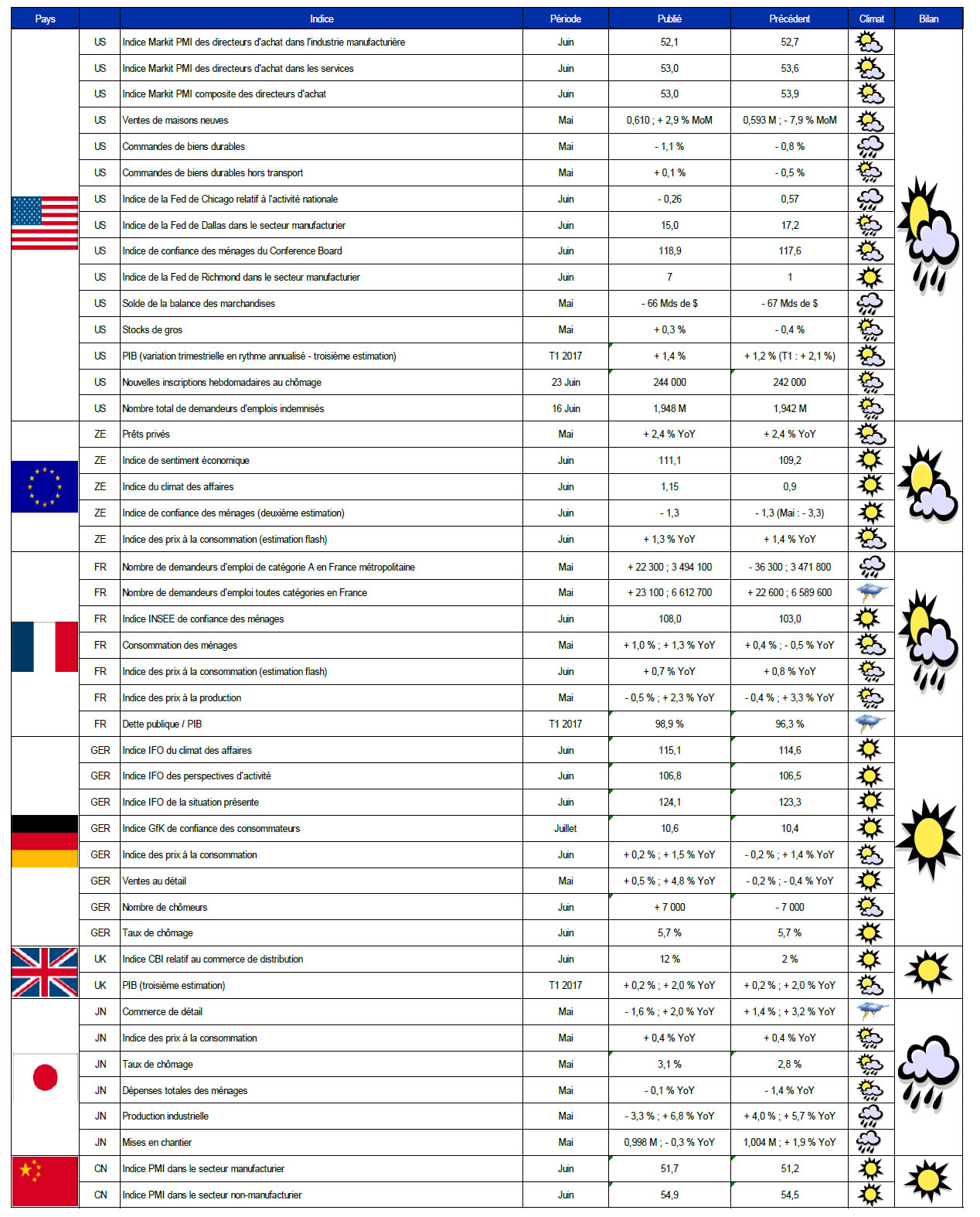

4- LA MÉTÉOCONOMIE DE JUILLET 2017

Rédigé le 30/06/2017

Le soleil brille, sauf aux Etats-Unis, en France et au Japon.

Cliquez sur l'image pour l'agrandir

Marc Touati - ACDEFI

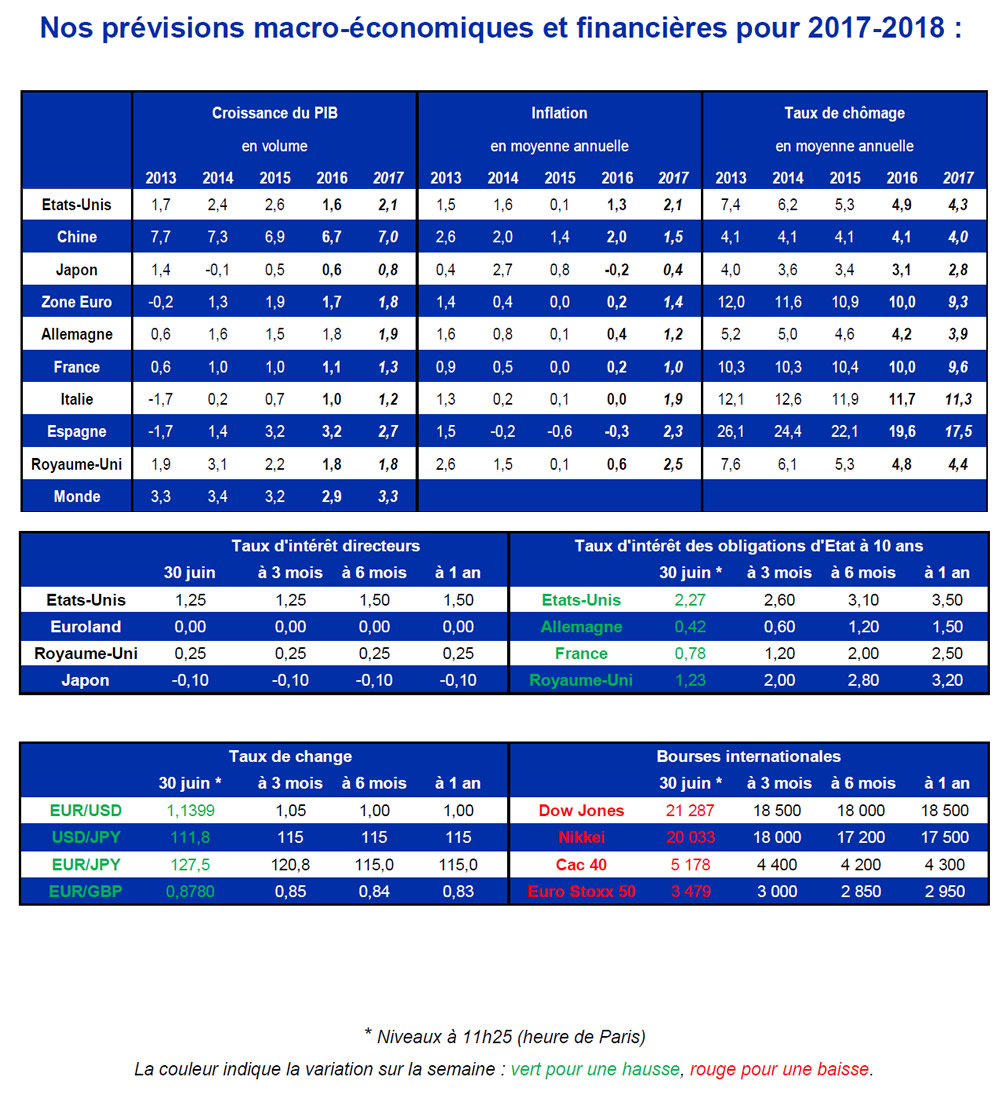

5- LES PRÉVISIONS MÉTÉOCONOMIQUES ET FINANCIÈRES 2017